行政処分から事業再生ADRの検討へ 日医工を数字で見る

日医工は1965年の設立。後発医薬品(ジェネリック)の大手。

2021年に製造における不適正な製造が発覚し、医薬品製造業の業務停止命令(32日間)となる行政処分を受けています。2022年度で巨額の損失を計上しており、事業再生ADR(私的整理)を発表しています。薬価の価格改定や構造的に価格競争に晒されやすい部分で不適正な製造が横行している面も見えてきます。

ジェネリック医薬品大手、日医工(富山)が事業再生ADR手続きを申請

【2022年5月13日Yahoo!ニュース報道】

一連の行政処分・減損損失・報道により株価は急落をしています。

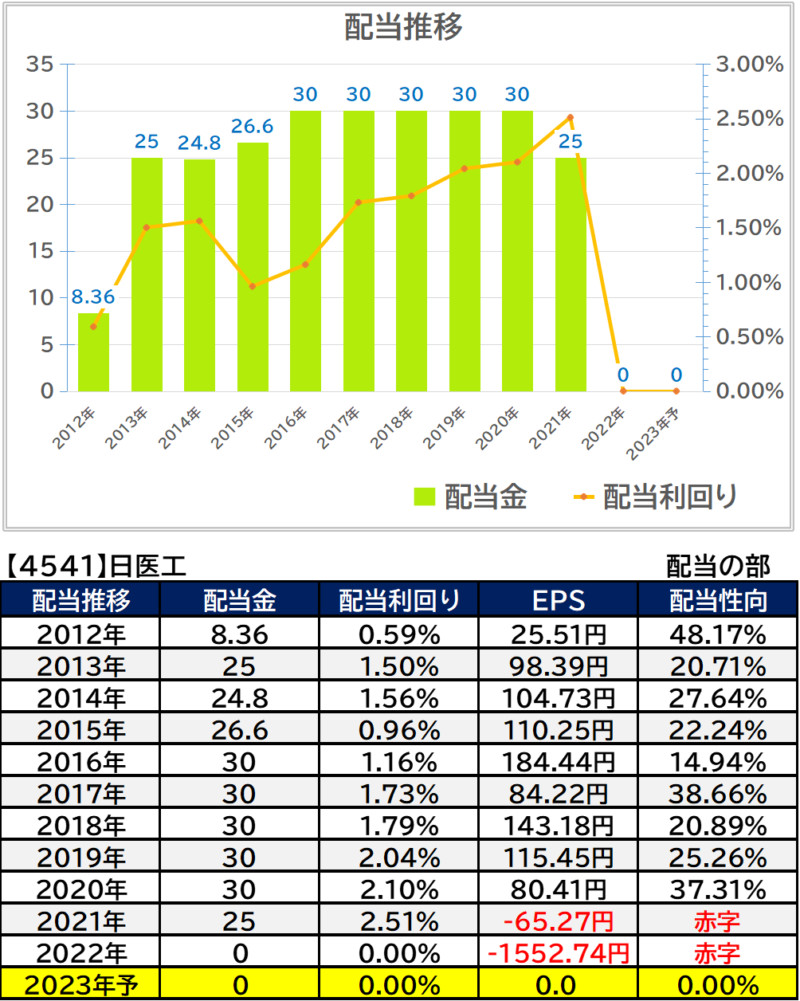

高配当株とまでの配当利回りはありませんでしたが、継続的に安定した配当を実施していた企業でした。

もし自分が保有をしていたら、数字から見極める事が可能だったのか?またどの時点で撤収を判断すべきだったのか?検証して行きたいと思います。

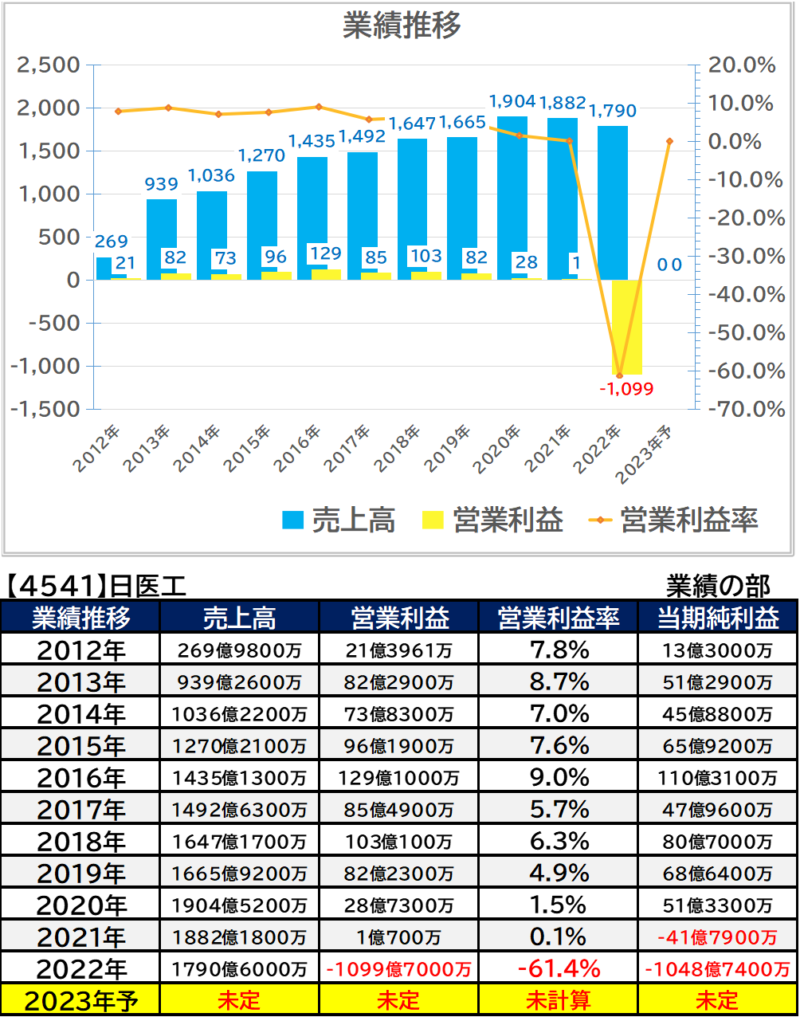

・2022年3月期の売上高は4.9%減の1790億6000万円、当期利益は▲1048億7400万円の大幅赤字を計上。

・2023年の配当予想は無配予定となっています。

2022年5月発表時点で

2023年の予想配当金は無配予定となっています。

配当の部

行政処分を受ける2021年までは配当性向30%以内の安定した配当金で推移していました。

もし自分が投資を行っていたとして、不適正な製造が発覚するまでの段階で投資から撤収する判断をする事は出来なかったでしょう。

2021年のEPSが赤字転落をした時点で撤収を検討・判断する事になったかと思います。

業績の部

※予想に関しては現在値と出ている予想を基に計算・算出しています

※予想に関しては現在値と出ている予想を基に計算・算出しています

営業利益率は高い水準とは言えないものの売上高・利益はそれなりの成長を続けていました。不適正な製造が発覚しなければ、違和感を感じる事は無かったと思います。

業績面でも2021年の赤字転落を契機に撤収判断を行う事になったかと思います。

財務の部

2017年に買収に・連結子会社化により自己資本比率が50%より30%へと低下。総資産が増えた分、負債も一気に上昇しています。この動き自体は財務状況の悪化として捉える事も出来ますが、成長の為の投資と見た場合はそこまで異常な動きではありません。

2022年の減損損失の計上で自己資本比率5%台、有利子負債比率が1,200%台と一気に異常値となっています。文句無くこの数字を見れば手仕舞いを検討すると思います。

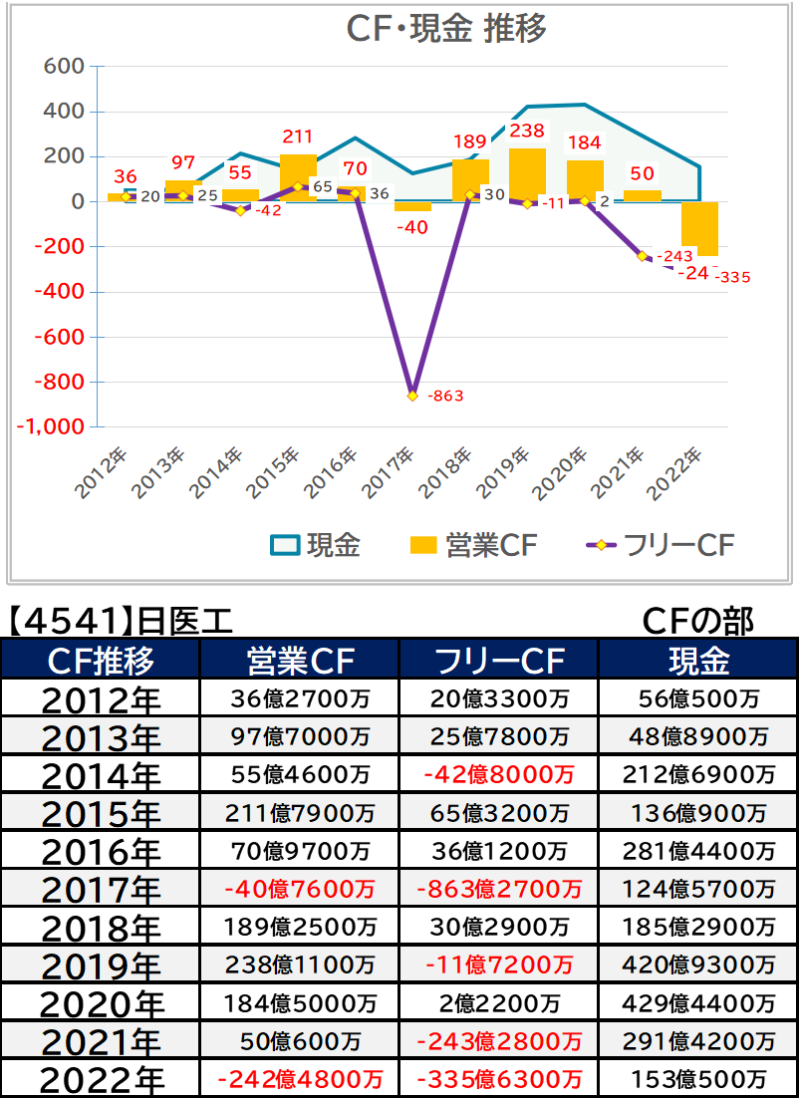

CFの部

2017年は買収もあり投資CFが大きくマイナスとなっていますが、撤収の判断とまではいかないと思います。2021年に営業CFが大きく減少している点、2022年に関しては赤字転落をしている面で投資判断を検討する事になるかと思います。

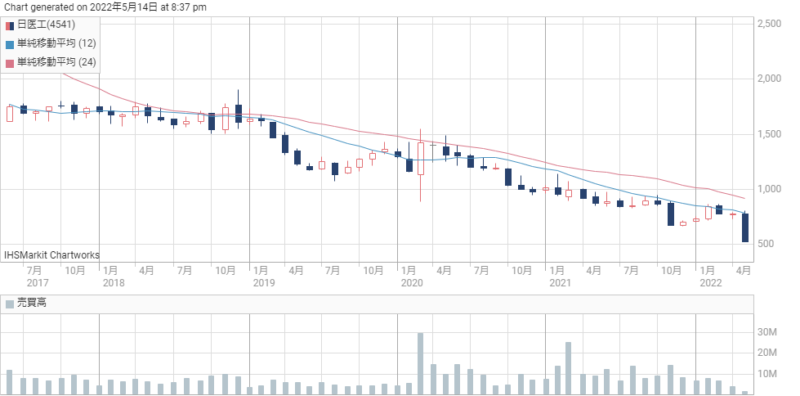

過去5年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

2020年以降は下落基調にあった様です。現在はストップ安の連続で500円台まで下落をしています。下落はこのまま続くものと思われます。

日医工の巨額損失と株価下落を見て

正直な所、数字だけを見ているだけでは2021年の決算を見なければここまでの危機と判断する事は出来なかったのでは無いかと思います。

数値に表れて読み解く事も大事ですが、やはり行政処分等がされるような不正・不適正な処理に関してはアンテナを張る必要があります。

長期保有前提で投資をしていますが、思考停止には陥らないように損切りの判断は早めに行いたいです。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント